Les mesures comptables du projet de loi de finances pour 2017

Le projet de loi de finances pour 2017 a été adopté en Conseil des Ministres le 28 septembre dernier ; l’occasion pour Compta-Facile de rappeler les principales mesures comptables qui seront présentées à l’assemblée nationale et au Sénat puis éventuellement adoptées.

Certaines dispositions revêtent un caractère plutôt fiscal mais elles ont un lien direct avec la comptabilité (impacts notamment en matière d’allègements des obligations comptables), c’est pourquoi nous avons choisi de les présenter.

La Loi de finances pour 2017 a été adoptée et publiée au journal officiel du 30 décembre 2016. La plupart des dispositions prévues sont entrées en vigueur au 1er janvier 2017.

Revalorisation triennale des seuils et limites pour 2017

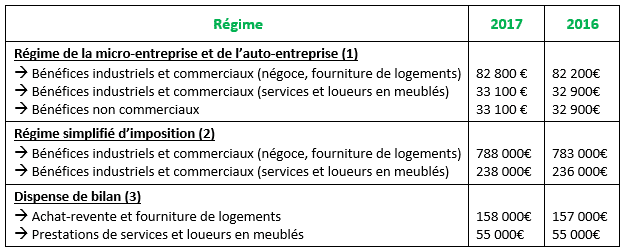

Voici un tableau comparatif des seuils et limites applicables en 2016 et de ceux prévus pour 2017 :

(1) Ces seuils permettent de bénéficier de nombreux allègement en matière de comptabilité de l’auto-entrepreneur : absence d’enregistrements comptables, dispense d’établissement de comptes annuels. En parallèle, un livre des recettes doit obligatoirement être établi. Pour les auto-entrepreneurs qui exercent une activité de négoce un registre des achats doit aussi être tenu.

(2) Ces limites déterminent notamment si l’entreprise est autorisée à opter pour la comptabilité super-simplifiée : tenue d’une comptabilité de trésorerie tout au long de l’exercice et constatation des créances et des dettes à la clôture de l’exercice, enregistrement des dépenses de carburant de manière forfaitaire selon le barème de l’administration fiscale et évaluation simplifiée des stocks (pour les personnes physiques).

(3) Ces plafonds autorisent l’entreprise à être dispensée de bilan dans le domaine fiscal c’est-à-dire à ne pas produire l’imprimé n° 2033-A. Cette dispense ne concerne que les exploitants individuels et les sociétés civiles de moyens, tout deux soumis à l’impôt sur le revenu selon le régime du réel simplifié d’imposition (RSI).

L’ensemble de ces revalorisations ont été adoptées et s’appliquent à compter du 1er janvier 2017. Deux seuils ont été modifiés : le seuil de 33 100 € est passé à 33 200 € et celui de 788 000 € à 789 000 €.

Modifications de certains régimes d’amortissement

Amortissement des véhicules de tourisme

Il est prévu, pour les véhicules acquis à partir du 1er janvier 2017, une modification du plafond de la déduction fiscale de l’amortissement (même chose pour les loyers en cas de location) :

|

Date d’acquisition |

Base amortissable fiscale maximale | ||

| > 9 900 € | > 18 300 € |

> 30 000 € |

|

| Du 01/01/17 au 31/12/17 | > 155 g Co2/km | Entre 60 g Co2/km et 155 g Co2/km | < 60 g Co2/km |

| Du 01/01/18 au 31/12/18 | > 150 g Co2/km | Entre 60 g Co2/km et 150 g Co2/km | < 60 g Co2/km |

| Du 01/01/19 au 31/12/19 | > 140 g Co2/km | Entre 60 g Co2/km et 140 g Co2/km | < 60 g Co2/km |

| Du 01/01/20 au 31/12/20 | > 135 g Co2/km | Entre 60 g Co2/km et 135 g Co2/km | < 60 g Co2/km |

| A compter du 01/01/21 | > 130g Co2/km | Entre 60 g Co2/km et 130 g Co2/km | < 60 g Co2/km |

Pour mémoire, avant le 1er janvier 2017, la base amortissable fiscale maximale était de 18 300 euros pour les véhicules émettant moins de 200 g/km de CO2 et de 9 900 euros dans le cas contraire.

Cette mesure a été adoptée mais la Loi de finances pour 2017 a introduit deux nouveaux seuils : un seuil de 30 000 € pour les véhicules 100% électriques et un seuil de 20 300 € pour les véhicules hybrides rechargeables. Voici le tableau actualisé (pour plus d’informations : l’amortissement d’un véhicule de tourisme) :

| Date d’acquisition | Base amortissable fiscale maximale | |||

| > 9 900 € | > 18 300 € | > 20 300 € | > 30 000 € | |

| Du 01/01/17 au 31/12/17 | > 155 g Co2/km | Entre 60 g Co2/km et 155 g Co2/km | Entre 20 g Co2/km et 60 g Co2/km | < 20 g Co2/km |

| Du 01/01/18 au 31/12/18 | > 150 g Co2/km | Entre 60 g Co2/km et 150 g Co2/km | Entre 20 g Co2/km et 60 g Co2/km | < 20 g Co2/km |

| Du 01/01/19 au 31/12/19 | > 140 g Co2/km | Entre 60 g Co2/km et 140 g Co2/km | Entre 20 g Co2/km et 60 g Co2/km | < 20 g Co2/km |

| Du 01/01/20 au 31/12/20 | > 135 g Co2/km | Entre 60 g Co2/km et 135 g Co2/km | Entre 20 g Co2/km et 60 g Co2/km | < 20 g Co2/km |

| A compter du 01/01/21 | > 130g Co2/km | Entre 60 g Co2/km et 130 g Co2/km | Entre 20 g Co2/km et 60 g Co2/km | < 20 g Co2/km |

Amortissement des logiciels

Il est prévu de supprimer le dispositif de faveur dont bénéficiaient les logiciels et qui permettait à une entreprise de pratiquer un amortissement exceptionnel sur 12 mois. Cette mesure entrerait en vigueur à compter du 1er janvier 2017. A compter de cette date, les logiciels suivraient de le régime de droit commun en matière d’amortissements.

La mesure visant à supprimer l’amortissement fiscal exceptionnel de 12 mois a été adoptée. Pour les logiciels et les sites Internet acquis au cours d’un exercice ouvert depuis le 1er janvier 2017, ce dispositif n’est plus applicable. Les biens doivent être amortis sur leur durée d’utilisation.

Autres mesures du projet de loi de finances pour 2017

-> Le taux de l’impôt sur les sociétés (IS) serait progressivement ramené à 28% d’ici à 2020 dans la limite de 75 000 € de bénéfices en 2017, 500 000 € de bénéfices en 2018 puis sans limite de montant de bénéfices à compter de 2019 pour les entreprises bénéficiant du taux réduit de 15% (pour les autres, un plafond intermédiaire est prévu pour les entreprises réalisant un chiffre d’affaires de 1 milliard d’euros en 2019).

Cette mesure a été adoptée.

-> Le taux du crédit d’impôt pour la compétitivité et l’emploi (CICE) serait ré-haussé de 1 point à compter du 1er janvier 2017. Il passerait donc de 6% à 7% pour la France Métropolitaine (il est inchangé pour les DOM).

Cette mesure a été adoptée.

-> La taxe sur les surfaces commerciales (TASCOM) ferait l’objet du paiement d’un acompte à raison de 50% de la majoration due par les établissements dont la surface de vente excède 2 500 mètres carrés.

Cette mesure a été adoptée.

-> La taxe sur les véhicules de sociétés (TVS) ne serait plus calculée sur la période allant du 1er octobre au 30 septembre de chaque année mais sur l’année civile à compter du 1er janvier 2018.

Cette mesure, prévue par la Loi de Financement de la Sécurité Sociale pour 2017 a été adoptée.

A lire également concernant les actualités comptables :

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Souscrire à une assurance pro est une étape essentielle pour sécuriser votre entreprise contre les risques imprévus. Que vous soyez indépendant, artisan, commerçant ou chef d'entreprise, une couverture adaptée vous protège financièrement et […]

Un expert-comptable en ligne est un professionnel qui effectue sa mission à distance via Internet. De nombreuses entreprises ont recours (ou souhaitent avoir recours) à un tel prestataire. La souplesse offerte et la […]

En comptabilité, le chiffre d’affaires doit être constaté dans les comptes lorsque le bien a été livré ou lorsque le service a été rendu. Lorsqu’il existe un décalage entre la facture et la […]

Lorsqu'une entreprise gère elle-même la paie de ses salariés, elle doit s'équiper d'un logiciel de paie. Compta-Facile répond à la question suivante : comment choisir son logiciel de paie ? A quoi sert […]

Aucun commentaire.