Comment lire, comprendre et interpréter un bilan comptable ?

Savoir lire un bilan comptable est important ; le comprendre et l’interpréter est essentiel. Compta-Facile fait un tour d’horizon complet du bilan comptable : de quoi se compose-t-il ? Comment procéder à une lecture correcte d’un bilan comptable ? Comment l’interpréter ? Comment analyser la rentabilité d’une entreprise avec son bilan ?

Si vous êtes en phase de création de votre entreprise, n’hésitez pas à vous inscrire à notre formation gratuite en ligne, nous y abordons toutes les définitions et exemples concrets utiles lors du démarrage de votre projet : Je lance ma boite !

Qu’est-ce qu’un bilan comptable ?

Définition et composition du bilan comptable

En comptabilité, le bilan comptable est un document financier appelé état de synthèse. Il s’agit d’un tableau récapitulant d’un coté tous les moyens de production d’une entreprise et de l’autre l’ensemble des moyens de financement mis à sa disposition. Un bilan comptable représente, à un instant « T » donné, une photographie du patrimoine de l’entreprise, c’est-à-dire :

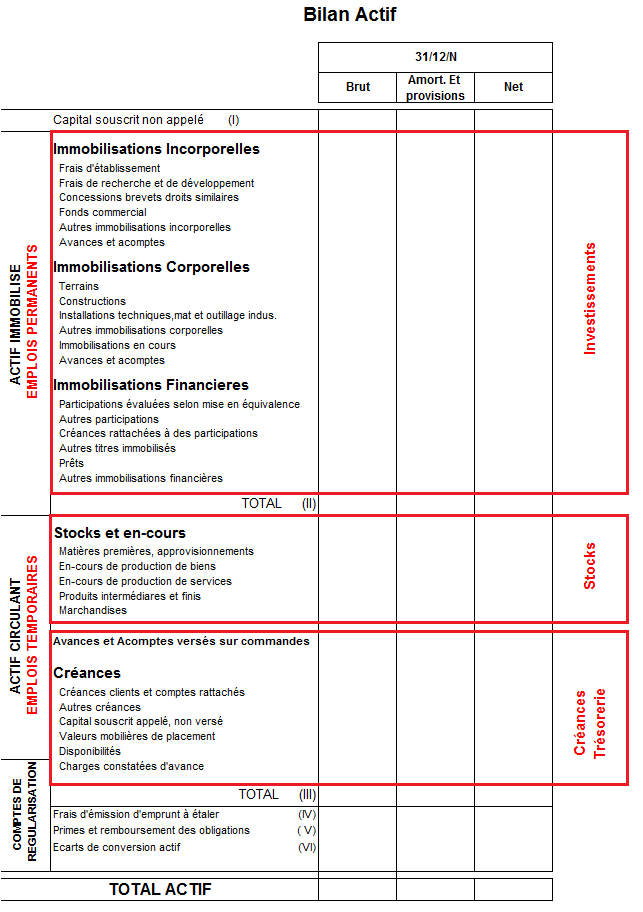

- D’une part, ce qu’elle possède (des « actifs »)

Dans le lexique financier, ils sont également appelés « emplois ». Il en existe trois sortes : les emplois permanents (détenus pendant un long moment par l’entreprise), les emplois temporaires (détenus pour une période inférieure à 12 mois) et les ressources qu’elle a détruites (accumulation de pertes).

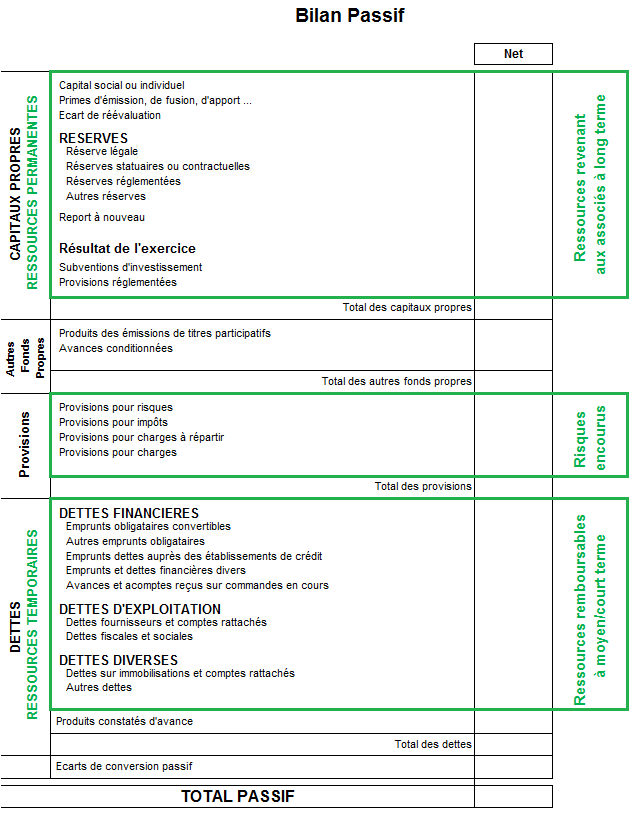

- D’autre part, ce qu’elle doit (des « passifs »)

Il s’agit des « ressources ». Il existe les ressources permanentes (qui sont laissées à la disposition de l’entreprise de manière quasi-définitive), les ressources temporaires et également les nouvelles ressources générées par l’entreprise : les profits qu’elle réalise.

Un bilan comptable regroupe tous les comptes du plan comptable de l’entreprise de la classe 1 à la classe 5.

Présentation du bilan comptable

Les postes du bilan comptable sont classés :

- Selon leur fonction dans le processus de l’activité de l’entreprise (financière, économique, etc.) ;

- par ordre de liquidité (pour l’actif) et ordre d’exigibilité (pour le passif).

Voici un exemple de bilan comptable – actif :

Voici un exemple de bilan comptable – passif :

Au sein des dettes, on distingue généralement :

- Les dettes à long et moyen terme (> 12 mois) qui se rapprochent plutôt des capitaux propres et constituent des capitaux permanent (il en est de même concernant les comptes courants d’associés bloqués),

- Les dettes à court terme (< 12 mois) qui constituent des ressources temporaires.

Remarque : dans un bilan, le total de l’actif est toujours égal au total du passif. A défaut, la balance est déséquilibrée et il convient d’en identifier la raison.

Pourquoi apprendre à lire et à comprendre un bilan comptable ?

La lecture et la compréhension d’un bilan sont essentielles pour de nombreux intervenants :

- Pour le chef d’entreprise lui-même ou les dirigeants d’une société,

Cet état financier va permettre d’apprécier les augmentations ou les destructions de valeur sur différentes périodes (appelées exercices comptables) et de vérifier que les équilibres financiers soient bien respectés.

- Pour l’éventuel repreneur d’une entreprise,

Le bilan comptable donne à un éventuel repreneur d’entreprise une idée sur la puissance financière de sa cible, sa notoriété ainsi que sur ses moyens d’action. Il permet également de porter un jugement sur l’avenir de l’entreprise. Contrairement au compte de résultat, le bilan permet d’avoir une idée de ce qu’il s’est passé antérieurement. C’est d’ailleurs sur cet état que va se baser, partiellement, un expert-comptable lors de sa mission d’accompagnement à la reprise d’entreprise.

- Pour les organismes de financement,

Le bilan permet d’apprécier la structure financière d’une entreprise et donc d’analyser la composition de son financement afin de procéder à un nouveau financement cohérent.

Besoin d’un expert pour votre bilan ?

Vous cherchez des financements pour votre entreprise en création ou en développement ? Vous avez besoin d’un prévisionnel d’activité pour vous lancer ? Vous rechercez un partenaire comptable qui vous ressemble et vous aide à y voir plus clair au quotidien pour piloter sereinement votre entreprise ?

Nos partenaires experts-comptables vous propose un accompagnement sur-mesure.

Comment lire et interpréter un bilan comptable ?

La lecture en termes financiers d’un bilan permet d’aboutir à des analyses et des calculs de ratios financiers ; dont les plus importants sont le Besoin en Fonds de Roulement (BFR), le Fonds de Roulement Net Global (FRNG).

Dans certains cas, ces analyses nécessitent quelques retraitements du bilan comptable (on appelle cela le bilan fonctionnel).

L’équilibre financier, la notion clé du bilan comptable

La première notion émergeant du bilan comptable, et non des moindres, est l’équilibre financier. Elle est très simple à comprendre : à chaque emploi correspond un mode de financement approprié (c’est-à-dire un type de ressources). En d’autres termes, les biens durables (c’est-à-dire l’actif immobilisé) doivent être financés par des ressources à long terme (les capitaux permanents); et inversement. Cet équilibre se vérifie en consultant un bilan en « grandes masses » que l’on appelle bilan fonctionnel.

Par exemple :

- les investissements (immobilisations) doivent être financés par des ressources à long terme (apport en capital des associés, emprunts bancaires remboursés sur plus d’un an, etc).

- les créances clients doivent être financées par des délais de paiement fournisseurs.

Le Besoin en Fonds de Roulement (BFR)

La comparaison entre les actifs à court terme et les passifs à court terme fait naître une donnée fondamentale : le Besoin en Fonds de Roulement (BFR). Cet indicateur financier traduit en termes chiffrés l’impact du décalage dans le temps existant entre les flux de trésorerie entrants (encaissements) et les flux de trésorerie sortants (décaissements).

BFR = actif circulant (stocks + créances clients) – passif circulant (dettes fournisseurs + dettes fiscales + dettes sociales + autres dettes non financières)

Lorsque le BFR est positif, les ressources à court terme ne permettent pas de couvrir les emplois à court terme. L’entreprise va devoir faire financer ses besoins à court terme soit à l’aide de son excédent de ressources à long terme (fonds de roulement), soit à l’aide de ressources financières complémentaires à court terme (comme des découverts bancaires). Dans la plupart des entreprises, le BFR est positif.

Lorsque le BFR est négatif, l’entreprise n’a pas de besoin d’exploitation à financer. En effet, le passif à court terme excède les besoins de financement de son actif circulant. Dans certaines activités, le BFR est négatif. Tel est le cas, par exemple, de la grande distribution, des cafés, des restaurants, des boulangeries, etc.

Dans la plupart des cas, le BFR doit être financé. En général, il l’est par le Fonds de Roulement.

Le Fonds de Roulement (FR)

Le fonds de roulement est l’excédent de capitaux permanents (capitaux propres) par rapport aux emplois durables (actifs immobilisés). Il représente une ressource mise à la disposition de l’entreprise par ses associés ou créée par elle-même grâce à son activité, et destinée à financer les investissements et le besoin en fonds de roulement. A défaut, l’entreprise subira des problèmes de trésorerie.

Fonds de roulement (FR) = capitaux permanents – emplois stables

Un fonds de roulement largement positif n’est pas nécessairement un bon signal. Il peut notamment révéler un déficit d’investissements dont les effets se feront ressentir sur l’activité à plus ou moins long terme.

La Trésorerie Nette (TN)

La trésorerie nette sert de variable d’ajustement : elle est considérée comme un excédent (ou une insuffisance) du Fonds de Roulement sur le Besoin en Fonds de roulement. Elle peut donc être positive ou négative

Trésorerie nette (TN) = Fonds de roulement (FR) – Besoin en Fonds de roulement (BFR)

Autres ratios financiers issus du bilan comptable

Il existe une multitude de ratios financiers dont le calcul est rendu possible grâce à l’exploitation d’un bilan, voici les principaux :

- Ratios sur les actifs

- Intensité capitalistique = actif immobilisé brut / total de l’actif brut

- Ratio de vétusté (taux d’usure) = immobilisations corporelles nettes / immobilisations corporelles brutes

- Taux de croissance externe = immobilisations financières / total des immobilisations

- Ratio sur les capitaux propres

- Taux de solvabilité = capitaux propres / total du bilan (ou dettes financières)

- Ratios sur l’endettement

- Taux d’endettement = endettement net / capitaux propres

- Capacité d’endettement = capitaux propres – dettes financières

- Couverture des emplois stables = ressources stables / emplois stables

- Capacité de remboursement = dettes financières / capacité d’autofinancement

- Ratios sur la gestion des postes clients / fournisseurs (nécessite des données du compte de résultat)

- Durée du crédit clients = (créances clients – acomptes reçus) x 360 / chiffre d’affaires TTC

- Durée du crédit fournisseurs = (dettes fournisseurs – acomptes versés) x 360 / achats TTC

Conclusion : la lecture d’un bilan comptable est une discipline qui peut s’avérer compliquée mais elle demeure essentielle. Comprendre et savoir interpréter un bilan est indispensable pour tout entrepreneur.

En phase de création de votre entreprise et vous ne souhaitez louper aucune étape importante dans la construction de votre projet, c’est le moment de profiter gratuitement de notre formation en ligne : Je lance ma boite !

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Réussir son prévisionnel financier nécessite une bonne préparation et une minutieuse conception. Faire un bon prévisionnel peut parfois s'avérer difficile mais la bonne pratique se résume souvent à faire preuve de bon sens. […]

L’Expert-comptable est un acteur incontournable de la vie des entreprises. Mais à quoi sert-il ? Ce professionnel de l’expertise comptable est capable d’intervenir à tous les stades de l'existence d’une entreprise : en phase de […]

Gérer une entreprise nécessite d'être sensibilisé de près ou de loin à la comptabilité. Mais la sensibilisation aux chiffres ne suffit pas. La maîtrise du processus comptable dans son ensemble s'avère indispensable pour […]

Un expert-comptable en ligne est un professionnel qui effectue sa mission à distance via Internet. De nombreuses entreprises ont recours (ou souhaitent avoir recours) à un tel prestataire. La souplesse offerte et la […]

11 commentaires

Gaillardet Christian

Bonjour. Existe-t-il des logiciels gratuits pour analyser rapidement un bilan comptable pour des novices comme moi ? Merci. Cordialement.

Thibaut Clermont

Bonjour. A ma connaissance, il n'existe pas de logiciels gratuits performants permettant d'analyser un bilan comptable rapidement. Mais sachez que sa lecture n'est pas aussi compliquée qu'il n'y paraît ! Bonne journée. Cordialement, Thibaut CLERMONT.

Marie-Christine Jusseret

Bonjour Monsieur,

Pouvez-vous me renseigner de la méthode pour calculer le boni/mali de liquidation s'il vous plaît sur base d'un bilan ?

en vous remerciant d'avance

Marie-Christine

Thibaut Clermont

Bonjour Madame,

Je vous invite à consulter un article que j'ai rédigé sur ce sujet : écritures comptables d'une cessation d'activité suivie d'une liquidation.

Vous y trouverez un exemple de calcul. Bonne journée. Cordialement, Thibaut CLERMONT.

Vincent

Bonjour,

Existe t il des logiciels gratuits afin d'établir un bilan prévisionnel ?

Avez vous des articles concernant l'établissement d'un prévisionnel ?

En vous remerciant.

Thibaut Clermont

Bonjour,

A ma connaissance, il existe quelques logiciels gratuits sur le marché mais leur utilisation nécessite de solides bases en comptabilité / gestion et ils prennent, la plupart du temps, la forme de tableur Excel (la présentation peut en rebuter certains).

Pour ce qui est des articles, les voici :

- choisir son logiciel de business plan

- comment faire un business plan ?

- la partie rédactionnelle du business plan

- la partie financière du business plan (le prévisionnel financier)

- les financements du business plan

Claudie

Bonjour,

comment se fait-il qu'il nous soit impossible de trouver une personne qui soit compétente pour nous lire un bilan de SARL en vente pour cause de départ en retraite ? les experts-comptables refusent et ce afin de ne pas "froisser" l'expert comptable qui a effectué le bilan... Nous voulons simplement des réponses a nos questionnements ... Vers qui pouvons-nous nous tourner ? Merci !

Thibaut Clermont

Bonjour,

L'expert-comptable est effectivement le professionnel le plus qualifié pour vous accompagner dans cette tâche (on parle plus précisément d'accompagnement à la reprise d'entreprise par un expert-comptable). Je vous invite à vous tourner vers notre plateforme afin que nous vous mettions en relation avec l'un de nos experts-comptables partenaires qui pourra éventuellement pour accompagner : trouver un expert-comptable.

Bonne fin de journée. Cordialement, Thibaut CLERMONT.

Désiré

Bonjour.

Je suis ravi de découvrir votre site. Je voudrais savoir s'il y a des démarches ou des inscriptions à effectuer pour que vous répondiez à nos préoccupations.

Merci.

Thibaut Clermont

Bonjour,

Vous pouvez, si vous le souhaitez, vous inscrire à notre newsletter. Pour le reste, aucune inscription n'est requise sur notre site Compta-Facile et vous pouvez y poser librement l'ensemble de vos questions.

Bonne journée. Cordialement, Thibaut CLERMONT.

Houssam

Merci pour cet article !

Hervé

Bonjour,

je viens d'intégrer une SARL qui a sa comptabilité en retard. L'exercice 2015 à bien été clôturé mais le report A-nouveau n'a pas été fait sur l'exercice 2016 tout en continuant la saisie des écritures courantes de cette année. Il est impossible de saisir la balance d'ouverture dans le journal RAN maintenant, comment pourrait-on procéder ?

Merci

Thibaut Clermont

Bonjour,

Vous pouvez les saisir dans un journal d'opérations diverses. Effectivement, dans les logiciels de comptabilité, la reprise des à-nouveaux est effectuée à la clôture de l'exercice (mais il ne faut pas oublier de cocher la case prévue à cet effet, sinon il faut les saisir manuellement).

Bonne fin de journée. Cordialement, Thibaut CLERMONT.

estelle

Bonjour,

Quels postes du bilan peuvent être négatifs excepté le résultat?

Merci d'avance!

Estelle

Thibaut Clermont

Bonjour,

Sauf erreur de ma part, il me semble que seul le résultat (et, en l'occurrence, une perte) peut figurer pour un montant négatif au passif du bilan.

Bonne journée. Cordialement, Thibaut CLERMONT.

Couvreur

Bonjour Thibaut,

Je viens de découvrir votre site et merci de rendre plus lisible la lecture de la santé d'une entreprise.

Pourquoi ai-je recherché cette information ?

Tout simplement parce que je m'apprête à intégrer une entreprise et comme je suis âgé de 54 ans, cela sera ma dernière ligne droite avant mon départ définitif du monde du travail.

J'ai quelques notions historiques de compta mais ce dont j'ai besoin c'est d'analyser la bonne santé de l'entreprise avant toute prise de décisions.

Merci pour votre aide la raison de la perte de mon emploi aujourd'hui ayant été une mauvaise gestion de la part du gérant.

Philippe

L.H dan

Bonjour.

Comme "Couvreur", j'ai 54 ans et suis à l'étude de la reprise d'une activité. Le commerce qui m'intéresse est à céder sous forme de parts sociales et non pas en fond de commerce.

Comment puis-je évaluer la valeur de cette entreprise en me servant des 3 derniers bilans?

Bien à vous

Thibaut Clermont

Bonjour,

Il existe une multitude de calculs permettant d'évaluer une société. Vous devez tout d'abord analyser le marché et observer la présence de transactions similaires (ou non). S'il y en a, comparez les. Pour le reste, il vous faut maîtriser différentes techniques comme : la méthode des discounted cash-flow, la méthode de l'actif net comptable, la méthode des barèmes professionnels... Autrement, il est nécessaire, à mon sens, de vous faire accompagner par un expert-comptable pour reprendre cette entreprise. Il saura non seulement se prononcer sur le prix de vente mais également vous accompagner dans le processus de reprise (création d'une structure juridique adaptée, optimisation de votre statut social, choix d'une imposition pour les bénéfices, etc.).

Bonne fin de journée. Cordialement, Thibaut CLERMONT.

Mathieu

Bonjour,

La banque me demande le bilan détaillé de la société.

Quelle est la différence avec le bilan de la liasse fiscale ?

Merci d’avance.

Thibaut Clermont

Bonjour,

En général, les banques exigent de leurs clients qu'ils leur communiquent leurs comptes annuels, c'est-à-dire non seulement un bilan mais également un compte de résultat ainsi qu'une annexe. Votre liasse fiscale ne comprend qu'un bilan et un compte de résultat (qui sont parfois moins détaillés que les comptes annuels).

Bon après-midi. Cordialement, Thibaut CLERMONT.