Audit légal du CAC, qui doit dorénavant faire certifier ses comptes après la loi Pacte ?

Pourtant vaillamment débattue, la loi Pacte a finalement mis fin à un certain nombre de mandats obligatoires des commissaires aux comptes (CAC). L’alignement des seuils d’audit légal sur les standards européens modifient considérablement la donne. De nombreuses PME ne sont plus désormais obligées de faire contrôler leurs comptes. Quels sont ces changements ? Votre société est-elle concernée ? Quid des mandats en cours ? Compta Facile fait le point sur ces changements.

Alignement des seuils d’audit légal sur les standards européens

Les seuils de l’audit légal par un commissaire aux comptes sont relevés pour s’aligner sur les standards européens. La certification légale des comptes ne devient obligatoire que si l’entreprise dépasse deux des trois seuils suivants :

- 8 millions de chiffre d’affaires,

- 4 millions d’euros de bilan et

- 50 salariés[1].

Ces seuils sont identiques quelle que soit la forme de la société.

Ainsi, cela implique aussi les modifications suivantes, suppression de l’obligation de désigner un CAC :

- pour les SA non cotées, ainsi de nombreuses missions du CAC dans les SA ont été remises en question,

- dans les SAS et SASU lorsqu’elles contrôlent ou sont contrôlées par une ou plusieurs sociétés (contrôle exclusif ou conjoint au sens de l’article L. 233-16, II et III),

- dans les SCA (société en commandite par actions), sauf dépassement des nouveaux seuils applicables.

Les nouvelles conditions pour désigner un CAC

Nomination obligatoire du commissaire aux comptes : sans condition de seuils

- Un commissaire aux comptes au moins est nommé sans condition de dépassement de seuil dans toutes les entités d’intérêt public[2] (EIP).

- Les sociétés d’économie mixte locales (SEML) revêtent la forme de société anonyme[3]. La loi PACTE précise que, par dérogation à l’article L. 225-218 du code de commerce (applicable aux SA), les SEML sont tenues de désigner au moins un commissaire aux comptes, sans condition de dépassement de seuil.

- Les sociétés commerciales astreintes à publier des comptes consolidés[4] doivent désigner au moins un CAC.

- A la demande d’un ou plusieurs associés représentant au moins le quart du capital, sans qu’il soit nécessaire de procéder à une demande en justice.

- La loi PACTE introduit la possibilité, pour un ou plusieurs actionnaires des sociétés anonymes (et des sociétés européennes sur renvoi) ou associés des sociétés en commandite par actions représentant au moins le dixième du capital, de demander la désignation en justice d’un commissaire aux comptes lorsque les seuils ne sont pas atteints.

Nomination obligatoire d’un commissaire aux comptes : avec conditions de seuils

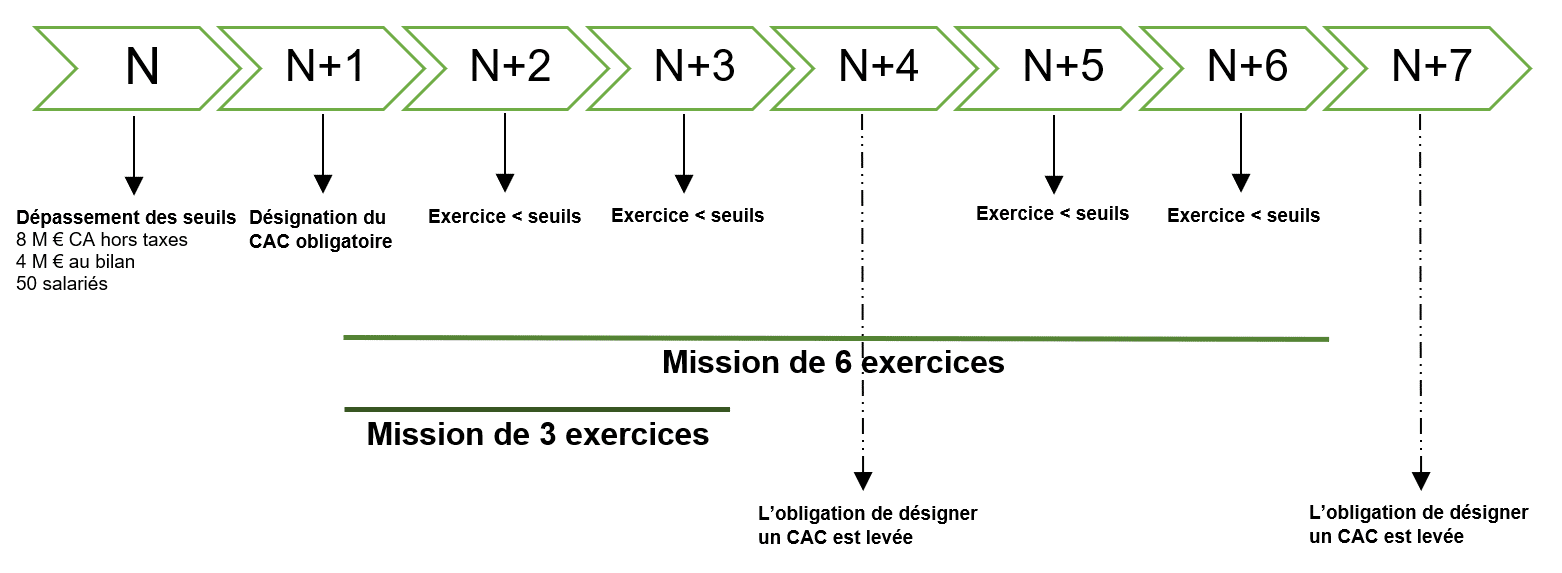

- Dépassement des seuils suivants : deux des trois seuils suivants, à la clôture d’un exercice social : 8 millions de chiffre d’affaires, 4 millions d’euros de bilan et 50 salariés.

- Contrôle d’autres sociétés[5]:

- La société « tête » d’un « petit groupe » est tenue de désigner un commissaire aux comptes dès lors que le total cumulé des comptes du « petit groupe » dépasse les nouveaux seuils.

- Un « petit groupe » est un ensemble formé par une personne ou une entité, non EIP et non astreinte à publier des comptes consolidés, qui contrôle au sens de l’article L. 233-3 du code de commerce une ou plusieurs sociétés.

- Les sociétés contrôlées directement ou indirectement qui font partie d’un « petit groupe » doivent désigner une commissaire aux comptes lorsqu’elles dépassent à la clôture d’un exercice social deux des trois seuils suivants[6] :

- Total du bilan : 2 M€.

- Montant du chiffre d’affaires hors taxes : 4 M€.

- Nombre moyen de salariés employés au cours de l’exercice : 25.

- La société « tête » d’un « petit groupe » est tenue de désigner un commissaire aux comptes dès lors que le total cumulé des comptes du « petit groupe » dépasse les nouveaux seuils.

Désigner un CAC : avec conditions de seuils

Précisions :

- La société mère ou « tête » du « petit groupe » n’est plus tenue de désigner un commissaire aux comptes dès lors que l’ensemble qu’elle forme avec les sociétés qu’elle contrôle n’a pas dépassé deux des trois « seuils 4/8/50 » en cumul à la clôture des deux exercices précédant l’expiration du mandat du commissaire aux comptes.

- La société contrôlée « significative » n’est plus tenue de désigner un commissaire aux comptes dès lors qu’elle n’a pas dépassé deux des trois « seuils 2/4/25 » à la clôture des deux exercices précédant l’expiration du mandat du commissaire aux comptes.

Durée du mandat :

La durée du mandat d’un commissaire aux comptes est de 6 ans. Elle peut être ramenée à 3 ans dans les cas suivants :

- Entreprise ayant nommée volontairement un commissaire aux comptes

- Les sociétés (hors EIP) « tête » d’un « petit groupe » à condition que l’ensemble formé par la société mère et ses filiales excède les nouveaux seuils de certification, à l’exception des sociétés contrôlantes elles-mêmes contrôlées par une société désignant un commissaire aux comptes

- Les sociétés « significatives » contrôlées directement ou indirectement par une société contrôlante (selon la définition ci-dessus) et qui dépassent 2 seuils sur ces 3 seuils : 4 millions € de chiffre d’affaires, 2 millions € de total de bilan et 25 salariés.

Le commissaire aux comptes exerce dans ce cas une mission dite « ALPE » (audit légal des petites entreprises), prévue à l’article 20 de la loi Pacte.

L’ALPE allège la mission du commissaire aux comptes. Les normes d’exercices professionnels applicables sont les NEP 911 et 912.

Les mandats en cours : quelle transition ?

Les mandats en cours à la date de publication du décret doivent néanmoins aller jusqu’à leur terme, c’est-à-dire au bout des 6 ans :

- Concrètement, le mandat expire après la tenue de l’assemblée générale ordinaire statuant sur les comptes annuels du 6ème exercice contrôlé.

- En outre, les sociétés qui ne dépassent pas pour le dernier exercice clos avant le 26 mai 2019 (date du décret) les nouveaux seuils de certification, pourront demander à leur commissaire aux comptes avec leur accord, la mise en place des modalités relatives à l’audit légal des petites entreprises (ALPE) jusqu’à l’expiration de leur mandat.

Conclusion : la mission d’audit légal du commissaire aux comptes a une forte valeur ajoutée pour de nombreuses sociétés et ses actionnaires notamment dans le cadre de la prévention des difficultés, de son analyse du risque de fraudes, de son avis sur les procédures de contrôle interne…

Ainsi sans remettre en question les fondements de la mission d’audit légal, il convient de s’interroger sur le prolongement de la mission du commissaire aux comptes même si l’entité passe en dessous des seuils de désignation obligatoire. La mise en place d’une mission ALPE (audit légale des petites entreprises) est une première transition (3 exercices) pour apprécier la continuité de sa mission.

Sources :

- Livre-blanc-loi-pacte-mesures-volets-sociétés-et-commercial

- VADEMECUM loi PACTE – octobre 2019 – CNCC

- Questions / Réponses relatives à l’application de la Loi PACTE Version 2 – Octobre 2019 – CNCC

- NEP 911 et NEP 912

[1] Décret n° 2019-514 du 24 mai 2019

[2] Article L. 823-2-1 C. com.

[3] Article L. 1522-1 du code général des collectivités territoriales

[4] Article L. 823-2 C. com.

[5] Article L. 823-2-2 nouveau C. com.

[6] Article D. 823-1-1 C. com.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Souscrire à une assurance pro est une étape essentielle pour sécuriser votre entreprise contre les risques imprévus. Que vous soyez indépendant, artisan, commerçant ou chef d'entreprise, une couverture adaptée vous protège financièrement et […]

Un expert-comptable en ligne est un professionnel qui effectue sa mission à distance via Internet. De nombreuses entreprises ont recours (ou souhaitent avoir recours) à un tel prestataire. La souplesse offerte et la […]

En comptabilité, le chiffre d’affaires doit être constaté dans les comptes lorsque le bien a été livré ou lorsque le service a été rendu. Lorsqu’il existe un décalage entre la facture et la […]

Lorsqu'une entreprise gère elle-même la paie de ses salariés, elle doit s'équiper d'un logiciel de paie. Compta-Facile répond à la question suivante : comment choisir son logiciel de paie ? A quoi sert […]

Aucun commentaire.